PRIVATI

Servizi a Privati e Amministratori di Condomini

per Detrazioni Fiscali e Cessione dei Crediti da

ECOBONUS E SISMABONUS

Servizi a Privati e Amministratori di Condomini

per Detrazioni Fiscali e Cessione dei Crediti da

ECOBONUS E SISMABONUS

L’ECO BONUS

E’ UN’AGEVOLAZIONE FISCALE

Consente a privati (persone fisiche, persone, imprenditori individuali, professionisti), e società (società di capitali ed enti) di detrarre dall’IRPEF o dall’IRES una parte delle spese sostenute, sino al 31 dicembre 2018, per interventi di riqualificazione energetica di edifici esistenti (abitazioni monofamiliari e immobili a destinazione produttiva o commerciale) e fino al 31 dicembre 2021 per i medesimi interventi eseguiti su parti comuni dei condomini.

La misura della detrazione è definita da una percentuale che va da un minimo del 50% ad un massimo del 75% e spetta entro un ammontare massimo, variabile a seconda del tipo di intervento realizzato e in base al fatto che questo riguardi la singola unità immobiliare o edifici condominiali.

La detrazione va ripartita in 10 quote annuali di pari importo.

Si possono detrarre sia i costi dei lavori edili relativi all’intervento energetico effettuato,

sia le spese relative alle prestazioni professionali, comprese quelle necessarie

per la realizzazione degli interventi agevolati e quelle sostenute per acquisire

la certificazione energetica.

CHI PUÒ USUFRUIRE DELLA DETRAZIONE ECOBONUS?

Possono usufruire del beneficio sia i soggetti IRPEF (privati persone fisiche, società di persone, professionisti) che i soggetti IRES (società di capitali ed enti) che sostengono le spese per l’intervento di riqualificazione energetica e che posseggono, o detengono, l’immobile sulla base di un titolo idoneo:

- proprietario o nudo proprietario;

- titolare di un diritto reale di godimento;

- comodatario;

- locatario o utilizzatore in leasing;

- familiare convivente con il proprietario

o detentore e il convivente more uxorio

non proprietario né titolare di un

contratto di comodato (solo per gli

immobili a destinazione abitativa);

- acquirente dell’immobile (oggetto di

riqualificazione) per le quote di

detrazione residue.

Possono usufruire della detrazione anche gli istituti autonomi case popolari (IACP) e gli enti e cooperative per gli interventi su immobili adibiti ad edilizia residenziale pubblica.

RISTRUTTURAla Tua Casa

Ricevi l'assistenza di cui necessiti da professionisti leader nei rispettivi campi di specializzazione.

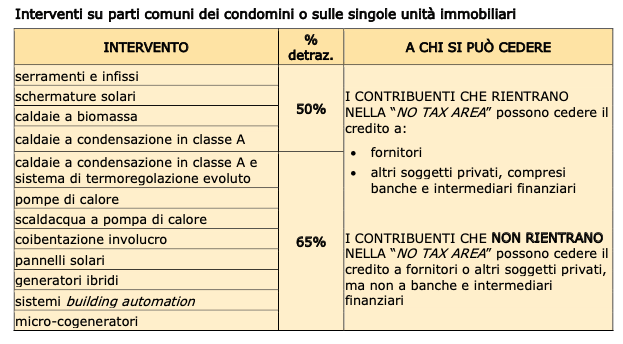

Le percentuali del 65% e del 50% previste per i lavori eseguiti su singole unità immobiliari valgono anche qualora i medesimi interventi energetici interessino parti comuni condominiali, con la differenza che, in questo caso, la detrazione si applica per le spese sostenute fino al 31 dicembre 2021.

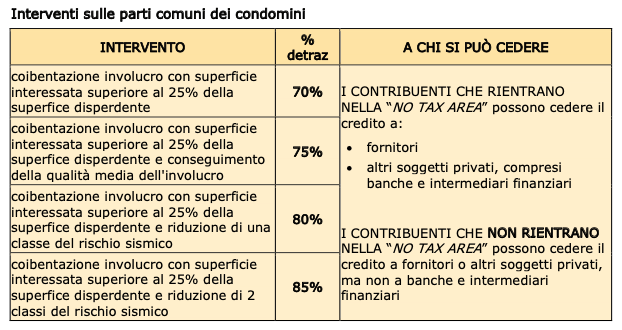

Inoltre, nel caso di lavori effettuati su parti comuni di edifici condominiali, per le spese sostenute dal 1° gennaio 2017 al 31 dicembre 2021, sono previste percentuali più elevate di detrazione se gli interventi realizzati sono particolarmente incisivi. In questo caso, la detrazione può essere:

del 70%, se l’intervento di riqualificazione interessa l’involucro dell’edificio con un’incidenza superiore al 25% della superficie disperdente lorda;

del 75%, se l’intervento di riqualificazione è diretto a migliorare la prestazione energetica invernale ed estiva (va conseguita almeno la qualità media indicata nel DM 26 giugno 2015).

Queste maggiori detrazioni valgono su un limite di spesa agevolabile di 40.000 euro, moltiplicato per il numero di unità immobiliari che compongono l’edificio.

Per usufruire di tali maggiori detrazioni è necessaria l’attestazione della prestazione energetica degli edifici ad opera di un professionista abilitato. ENEA effettua controlli, anche a campione, su tali attestazioni.

LA CESSIONE DEL CREDITO FISCALE

LA CESSIONE DEL CREDITO FISCALE

Dal 1° gennaio 2016 è prevista la possibilità di cedere il credito derivante dalla

detrazione Irpef spettante per gli interventi di riqualificazione energetica.

Le regole per

la cessione sono diverse a seconda dell’anno in cui sono stati effettuati gli interventi.

Le modalità di cessione del credito relativo alle spese sostenute dal 1° gennaio 2017 al

31 dicembre 2021 (detrazioni del 65, 70 e 75%) per gli interventi di riqualificazione

energetica realizzati sulle parti comuni degli edifici sono state definite con il

provvedimento del Direttore dell’Agenzia delle Entrate del 28 agosto 2017.

Un’importante novità è stata introdotta dalla legge di bilancio 2018, che ha previsto la

possibilità di cedere la detrazione anche nel caso di interventi di riqualificazione

energetica effettuati sulla singola unità immobiliare (non solo, quindi, per quelli relativi

alle parti comuni di edifici condominiali).

Consulenti e Tecnici

Via Per Mirandola 97

41033 Concordia sulla Secchia (Modena)

tel. 0535 1907127

Mandaci una email:

info@creiconsulting.it

alice@creiconsulting.it

Puoi trovarci anche qui:

Via per Mirandola 97

Concordia sulla Secchia (MO)

Tel. 0535 1907127

Capitale Sociale i.v. € 500.000,00

Termini e Condizioni

P.IVA 03395140365